Dự thảo Luật Kiểm toán nhà nước (sửa đổi) đã thể hiện sự hoàn thiện tương đối, sự tiến bộ do các nội dung đã có thể đáp ứng được yêu cầu thực tiễn. Tuy nhiên, một trong những yêu cầu cơ bản của hệ thống văn bản pháp luật nói chung và Luật Kiểm toán nhà nước (KTNN) nói riêng là cần có sự đồng nhất hơn nữa về các quy định (về nội dung các quy định, các thuật ngữ ...) với các văn bản quy phạm pháp luật liên quan để từng bước tạo nên sự hoàn chỉnh của hệ thống pháp luật chuyên ngành. Chúng tôi đề xuất một số ý kiến nhằm góp phần hoàn thiện Dự thảo Luật KTNN (Dự thảo), mong muốn Luật KTNN được đặt trong mối quan hệ đồng nhất với các văn bản pháp quy khác như Luật Kiểm toán độc lập, Dự thảo sửa đổi, bổ sung một số điều của Luật Kế toán …

Ảnh minh họa: (Nguồn internet)

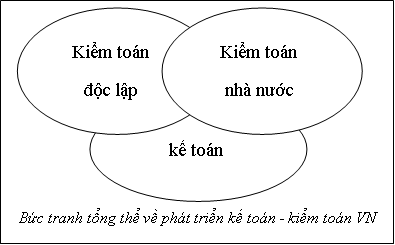

(i) Tổng thể về chiến lược, mục tiêu phát triển kế toán - kiểm toán

Ngày 18/03/2013, Thủ tướng Chính phủ đã ký Quyết định số 480/QĐ-TTg về việc phê duyệt chiến lược kế toán - kiểm toán đến năm 2020 và tầm nhìn năm 2030, với rất nhiều nội dung cơ bản định hướng về phát triển của kế toán - kiểm toán (lĩnh vực độc lập); ngày 19/04/2010, Ủy ban thường vụ Quốc hội cũng ban hành kèm theo Nghị quyết số 927/2010/UBTVQH12 Chiến lược phát triển KTNN đến năm 2020. Từ những chiến lược phát triển đã được phê duyệt này, đặt ra yêu cầu cần thiết đối với cơ quan quản lý nhà nước và các cơ quan thực thi về lĩnh vực kế toán, lĩnh vực kiểm toán độc lập và lĩnh vực KTNN phải có sự kết nối hơn nữa, giao thoa hơn nữa mới tạo nên sự gắn kết hài hòa, đồng bộ của các quy định về kế toán, kiểm toán vốn không thể tách rời nhau. Có thể minh họa mối quan hệ trong quá trình phát triển tổng thể qua sơ đồ sau:

Sự phát triển đồng bộ được thể hiện trên các mặt đào tạo, bồi dưỡng, đào tạo lại, cấp chứng chỉ, chuyển đổi chứng chỉ, hành nghề cung cấp dịch vụ, đạo đức nghề nghiệp ... Quy trình đào tạo, bồi dưỡng và cấp chứng chỉ còn được thể hiện kế toán là nền tảng, để từ đó làm cơ sở hỗ trợ cho kiểm toán độc lập, KTNN phát triển cả chiều rộng lẫn chiều sâu. Vì thế, trong quá trình xây dựng Luật, các văn bản dưới luật và quá trình triển khai cần thiết phải có sự giao thoa nhất định giữa các quy định này. Trước hết về mặt đào tạo, bồi dưỡng thì cần có những quy định chung, hướng đến nguyên tắc: chỉ khác biệt ở các chuyên ngành thì mới phải học các môn học chuyên môn sâu. Sự khác nhau chỉ là những môn học, thi chuyên sâu đối với từng loại chương trình, chứng chỉ. Có như vậy mới có sự chuyển đổi, bổ sung giữa các loại chứng chỉ này.

(ii) Đồng nhất về tên gọi các chức danh. Với các quy định hiện nay thì sẽ xuất hiện các tên gọi:

- Đối với lĩnh vực độc lập: Chứng chỉ kế toán viên, chứng chỉ kiểm toán viên được sử dụng khi các ứng viên thi sát hạch đạt yêu cầu của kỳ thi; kiểm toán viên hành nghề, kế toán viên hành nghề được sử dụng khi những kế toán viên, kiểm toán viên đăng ký hành nghề cung cấp dịch vụ và đáp ứng được các yêu cầu về quản lý hành nghề; trợ lý kế toán viên, trợ lý kiểm toán viên được sử dụng đối với những cử nhân chưa đủ điều kiện dự thi chứng chỉ hoặc dự thi chưa đạt yêu cầu

- Đối với lĩnh vực nhà nước: Trợ lý kiểm toán được sử dụng đối với những cán bộ công chức chưa đủ điều kiện hoặc chưa đạt yêu cầu về kỳ thi; kiểm toán viên được sử dụng khi đã đạt yêu cầu của kỳ thi sát hạch của KTNN và được bổ nhiệm vào ngạch; kiểm toán viên chính được sử dụng khi đạt đủ điều kiện và đạt yêu cầu của kỳ thi sát hạch KTNN và được bổ nhiệm vào ngạch; kiểm toán viên cao cấp được sử dụng khi đủ điều kiện và đạt yêu cầu của kỳ thi sát hạch, được bổ nhiệm vào ngạch mà không phải đăng ký hành nghề ...

Đối với lĩnh vực hoạt động độc lập thì kiểm toán viên, kế toán viên chỉ mới thể hiện được là đã có chứng chỉ về kế toán viên, kiểm toán viên mà chưa thể hiện sự "hành nghề"; khi đã được hành nghề thì cần gọi là kiểm toán viên hành nghề, kế toán viên hành nghề; còn trong lĩnh vực nhà nước thì các chức danh này được dùng khi đã đạt yêu cầu và được bổ nhiệm. Để phân biệt thì cần có tên gọi là kiểm toán viên Nhà nước, kiểm toán viên chính Nhà nước, kiểm toán viên cao cấp Nhà nước, trợ lý KTNN. Hơn nữa, thực tế hiện nay tên gọi chưa thể hiện rõ lĩnh vực chuyên môn, kể cả lĩnh vực hoạt động độc lập và lĩnh vực nhà nước đều chưa thể hiện được chuyên môn chuyên sâu của tên gọi, mà mới thể hiện chung chung. Cụ thể, một kỹ sư chuyên ngành xây dựng, chuyên ngành luật kinh tế ... không chuyên sâu về kế toán, kiểm toán nhưng do thực tế yêu cầu gần với chuyên ngành đào tạo, họ sẽ được học bổ sung bồi dưỡng và tham dự kỳ thi sát hạch. Đạt yêu cầu của kỳ thi sát hạch, họ sẽ được cấp chứng chỉ là kế toán viên, kiểm toán viên, kiểm toán viên nhà nước ... và trong quá trình đi thực tế về kế toán, kiểm toán, những người này vẫn có thể ký báo cáo kiểm toán với tư cách là kế toán viên, kiểm toán viên, kiểm toán viên nhà nước ... Vì vậy, để thể hiện được đúng chuyên môn và theo thông lệ, nên thay đổi cách gọi, bổ sung là kế toán viên hành nghề xây dựng, kiểm toán viên hành nghề xây dựng, kiểm toán viên nhà nước về xây dựng ... hoặc một tên gọi tương ứng. Kết cấu tên gọi nên theo quy tắc:

|

lĩnh vực hoạt động

|

Kế toán viên/kiểm toán viên

|

hành nghề

|

chuyên môn

|

|

lĩnh vực nhà nước

|

Kiểm toán viên nhà nước

|

chuyên môn

|

Từ sự phân tích trên, có thể minh họa như sau:

Sự đồng nhất cách thức quy định tên gọi các chức danh đối với lĩnh vực độc lập và lĩnh vực nhà nước sẽ dẫn đến một số phát sinh, nên Dự thảo Luật KTNN cần được chỉnh sửa, đó là bổ sung cụm từ “nhà nước” vào sau các nội dung, ví dụ:

|

Dự thảo

|

Góp ý bổ sung

|

|

Điều 4. Giải thích từ ngữ

|

|

|

4. Bằng chứng kiểm toán là tài liệu, thông tin do Kiểm toán viên nhà nước thu thập liên quan đến cuộc kiểm toán, làm cơ sở cho việc đánh giá, xác nhận, kết luận và kiến nghị kiểm toán.

5. Báo cáo kiểm toán của Kiểm toán nhà nước là văn bản do Kiểm toán nhà nước lập và công bố để đánh giá, xác nhận, kết luận và kiến nghị về những nội dung đã kiểm toán.

6. Hồ sơ kiểm toán của cuộc kiểm toán là các tài liệu do Kiểm toán nhà nước thu thập, phân loại, sử dụng, lập, lưu trữ và quản lý theo quy định.

8. Ngạch kiểm toán viên nhà nước là tên gọi thể hiện thứ bậc về năng lực và trình độ chuyên môn, nghiệp vụ của kiểm toán viên nhà nước, bao gồm các ngạch: Kiểm toán viên, Kiểm toán viên chính và Kiểm toán viên cao cấp.

|

4. Bằng chứng kiểm toán là tài liệu, thông tin do Kiểm toán viên nhà nước thu thập liên quan đến cuộc kiểm toán, làm cơ sở cho việc đánh giá, xác nhận, kết luận và kiến nghị kiểm toán nhà nước.

5. Báo cáo kiểm toán nhà nước là văn bản do Kiểm toán nhà nước lập và công bố để đánh giá, xác nhận, kết luận và kiến nghị về những nội dung đã kiểm toán.

6. Hồ sơ kiểm toán nhà nước của cuộc kiểm toán là các tài liệu do Kiểm toán nhà nước thu thập, phân loại, sử dụng, lập, lưu trữ và quản lý theo quy định.

8. Ngạch kiểm toán viên nhà nước là tên gọi thể hiện thứ bậc về năng lực và trình độ chuyên môn, nghiệp vụ của kiểm toán viên nhà nước, bao gồm các ngạch: Kiểm toán viên nhà nước, Kiểm toán viên chính nhà nướcvà Kiểm toán viên cao cấp nhà nước.

|

|

|

|

Hơn thế nữa, trong các Luật liên quan như Luật Kế toán, Dự thảo Luật Ngân sách nhà nước (sửa đổi), Luật Kiểm toán độc lập ... đều có điều quy định về giải thích các thuật ngữ, vì vậy cần tham khảo, thống nhất các thuật ngữ được sử dụng. Đồng thời, trong các văn bản dưới luật cần có sự giải thích để hiểu và sử dụng mà không cần thiết phải giải thích lại tại các văn bản này nữa.

(iii) Quy trình đào tạo, bồi dưỡng

Theo Thông tư số 15/2014/TT-BGDĐT của Bộ Giáo dục & Đào tạo ban hành ngày 15/05/2014 về quy chế đào tạo trình độ thạc sỹ thì sẽ có 02 loại hình đào tạo thạc sỹ là thạc sỹ thực hành và thạc sỹ ứng dụng. Hơn nữa, theo kinh nghiệm học thi chứng chỉ ở các nước trong khu vực và quốc tế (như CPA Úc, ACCA, ICAEW ...), thì đối tượng dự thi cấp chứng chỉ không nhất thiết phải tốt nghiệp đại học, mà chỉ cần tốt nghiệp trung học phổ thông và thi đạt yêu cầu. Thực tế này đặt ra các vấn đề gì trong quá trình xây dựng Luật KTNN để đảm bảo sự đồng bộ? Hiện nay, căn cứ vào nhu cầu, KTNN tổ chức tuyển dụng và các ứng viên đạt yêu cầu sẽ là cán bộ công chức, nên họ phải có ít nhất một bằng tốt nghiệp đại học và các chứng chỉ, bằng cấp liên quan ... Nhưng nếu một thạc sỹ học theo chương trình thực hành, được cấp bằng cấp dạng thực hành/chứng chỉ thì sẽ được tuyển dụng, bổ nhiệm ngạch, chuyển ngạch như thế nào? Hay nếu một kế toán viên công chứng tiếng Anh là người Việt Nam (hoặc người nước ngoài) là ứng viên thì sẽ xử lý như thế nào?

(iv) Bắt buộc phải tính đến yếu tố hội nhập quốc tế

Việt Nam đã và đang trong quá trình hội nhập ngày càng sâu và rộng. Sự hội nhập ở lĩnh vực kế toán, kiểm toán cần phải được thể hiện trên các vấn đề về chứng chỉ hành nghề, dịch vụ được cung cấp, giá trị pháp lý của thông tin ... Nhưng hiện nay, giữa các chứng chỉ hành nghề của Việt Nam và chứng chỉ hành nghề của khu vực, của quốc tế (CPA Úc, ACCA ...) chưa có sự thừa nhận, chuyển đổi lẫn nhau do chương trình, nội dung đào tạo, bồi dưỡng và thi sát hạch chưa đạt được yêu cầu chung của khu vực và quốc tế. Do đó, phần quy định quản lý nhà nước về kế toán, kiểm toán của Dự thảo cần tính đến vấn đề này. Hơn nữa, việc cung cấp dịch vụ hành nghề kế toán, kiểm toán cũng như chất lượng của dịch vụ này, giá trị pháp lý của các thông tin kế toán, kiểm toán vẫn chưa được luật hóa mức độ cao.

Dự thảo Luật KTNN và Dự thảo sửa đổi, bổ sung một số điều của Luật Kế toán cần có quy định về sự chuyển đổi chứng chỉ, cung cấp dịch vụ lẫn nhau trong nội địa Việt Nam cũng như từng bước ra khu vực và quốc tế, như sơ đồ minh họa sau:

(v) Bổ sung các điều cấm khác

Điều 9 Dự thảo có đề xuất 03 điều cấm, đó là nghiêm cấm các hành vi đối với KTNN và kiểm toán viên KTNN, nghiêm cấm các hành vi đối với đơn vị được kiểm toán và tổ chức, cá nhân liên quan và nghiêm cấm mọi tổ chức, cá nhân can thiệp trái pháp luật vào hoạt động kiểm toán của KTNN, có nêu rõ các quy định từng điều cấm; Dự thảo cũng sửa đổi, bổ sung điều 14 về các hành vi bị nghiêm cấm, có quy định 11 điều cấm và điều cấm số 11 là "các hành vi khác về kế toán mà pháp luật về kế toán nghiêm cấm". Như vậy ta thấy rằng, Dự thảo đã quy định một cách cụ thể các điều cấm và không có phần khác. Quy định mang tính liệt kê như vậy sẽ dẫn đến thực tế là, nhiều vấn đề sẽ phát sinh liên quan mà chưa thuộc diện các điều cấm nên sẽ khó điều chỉnh khi thực thi. Do đó, cần bổ sung điều cấm thứ 4, là các vấn đề phát sinh khác mà pháp luật không cho phép.

(vi) Điều kiện không được làm

Khoản 3 Điều 51 Luật Kế toán năm 2003 quy định về những người không được làm kế toán: “Bố, mẹ, vợ, chồng, con, anh, chị, em ruột của người có trách nhiệm quản lý điều hành đơn vị kế toán, kể cả kế toán trưởng trong cùng một đơn vị kế toán là doanh nghiệp nhà nước, công ty cổ phần, hợp tác xã, cơ quan nhà nước, đơn vị sự nghiệp, tổ chức có sử dụng kinh phí ngân sách nhà nước, đơn vị sự nghiệp, tổ chức không sử dụng kinh phí ngân sách nhà nước” và khoản 3 Điều 32 của Dự thảo Luật KTNN cũng quy định các trường hợp thành viên đoàn kiểm toán không được thực hiện kiểm toán: "3. Có quan hệ là bố đẻ, mẹ đẻ, bố nuôi, mẹ nuôi, bố chồng, mẹ chồng, bố vợ, mẹ vợ, vợ, chồng, con, anh, chị, em ruột với người đứng đầu, kế toán trưởng hoặc người phụ trách kế toán của đơn vị được kiểm toán".

Thực ra, nội dung các quy định của hai điều này chỉ nên dùng thống nhất theo thông lệ quốc tế, được gọi là “các bên liên quan” và đưa ra khái niệm về các bên liên quan theo các nội dung này, theo đó, người có các quan hệ liên quan, thì sẽ không được làm kế toán hay làm kiểm toán./.

*PGS, TS, CPA VN. Học viện Tài chính

** CN. Kiểm toán Nhà nước